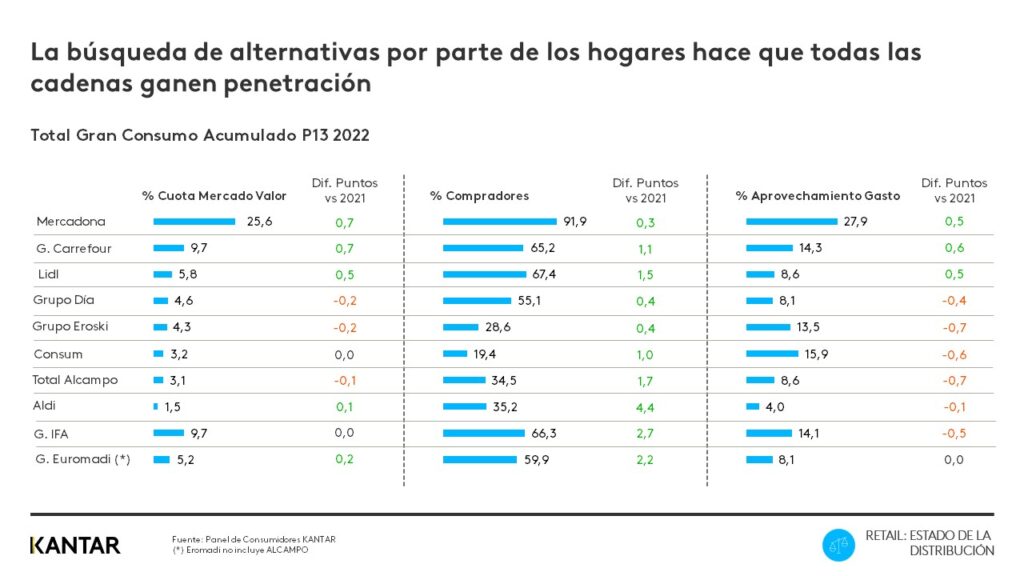

Mercadona, Carrefour y Lidl siguieron creciendo en 2022 en el sector de la distribución. Así, concentraron entre las tres cadenas de supermercados un 41,1 % de cuota de mercado. Estos son los últimos datos de la consultora Kantar.

Mercadona, la compañía de Juan Roig, ha ganado 0,7 puntos de cuota de mercado en comparación con 2021. Hasta alcanzar un porcentaje de 25,6 % al cierre de 2022. Además, atrajo al 91,1 % de los compradores durante el año.

Mercadona consolida su liderazgo gracias a la gestión de frescos

De esta forma, Mercadona consolidó su liderazgo durante la primera mitad de 2022. Esto fue debido, en parte, a la gestión de los frescos. Tal y como ha explicado el director de Retail de Kantar Worldpanel, Bernardo Rodilla.

Aún así, la búsqueda de alternativas a Mercadona por parte de los consumidores hizo ralentizar el crecimiento de la cadena de supermercados durante la segunda mitad del año. Esto supuso el crecimiento de Carrefour y Lidl en el segundo semestre de 2022.

Carrefour incrementa su cuota de mercado gracias al desarrollo de la proximidad y Lidl por su posicionamiento en los hogares jóvenes y familias con hijos

Por su parte, Carrefour también incrementó su cuota de mercado 0,7 puntos en comparación con 2021. Hasta alcanzar una cuota de mercado del 9,7 %. Esto fue gracias, según el análisis de Kantar, al desarrollo de la proximidad y a que su hipermercado empezó a verse más atractivo.

La cadena conocida como el «discount alemán», Lidl, incrementó también su cuota de mercado en 0,5 puntos. Hasta llegar al 5,8 %. La cadena sigue reforzando su posicionamiento entre los hogares jóvenes y las familias con hijos.

Por otro lado, DIA fue la cuarta cadena en cuota de mercado con un 4,6 %. Aún así, tuvo una caída de 0,2 puntos en 2022. Según Kantar, la cadena consolidó en 2022 su estrategia de desarrollo desde la proximidad. Aunque, durante los próximos meses, su evolución estará condicionada por la venta de su parque.

Mientras tanto, las cadenas regionales concentran el 16,7 % del mercado. Estas son la principal alternativa a las grandes cadenas. Además, el contexto actual les ofrece una oportunidad para seguir creciendo y reforzando su posicionamiento diferencial a partir de los frescos perecederos.

El gran consumo crece un 4,6 %

Así, el informe de Kantar recoge que el gran consumo creció un 4,6 %. Este crecimiento ha estado impulsado por una primera mitad del año condicionada por la recuperación del consumo de la alimentación fuera del hogar que tuvo un crecimiento de un 11,8 % respecto al 2021.

El segundo semestre del año estuvo marcado por la inflación y el miedo a un escenario de recesión. Este fue el motivo por el que los hogares controlaron más su gasto lo que se traduce en que llenaron menos sus cestas.

Según Rodilla, ahora realizan «compras más racionales con cestas más pequeñas lo que plantea un nuevo contexto para las grandes cadenas. En este punto, las promociones, que seguirán siendo decisivas para el comprador, tendrán que adaptarse a una cesta más controlada».

En cuanto a la subida de precios, el 49,5 % de los hogares reconoce «visitar diferentes tiendas para aprovechar los mejores precios». Esto significa un aumento de 3,9 puntos respecto a 2021.

En los últimos meses se ha ralentizado el crecimiento de las marcas propias

La distribución buscó ser más competitiva en precio destacando sus marcas blancas. Que incrementaron desde 2021 en 3,1 puntos hasta llegar a un 41,4 % de cuota al cierre de 2022.

Para matizar Rodilla apunta que «no hay una relación directa entre una mayor apuesta por la marca propia y la ganancia de cuota, habiendo otros factores que determinan la evolución de la distribución, como la proximidad o un surtido adecuado que ofrezca la posibilidad de realizar toda la compra».

Además, indica que en los últimos meses se ha ralentizado este crecimiento de las marcas propias. Y que se espera que a medida que la inflación se modere el consumidor tendrá menos en cuenta la oferta de estas marcas.

La gestión de los frescos tuvo gran relevancia en 2022. Y aquellas cadenas que ganaron importancia como destino en la compra de los perecederos han crecido en cuota.

Por último, en 2022 los compradores volvieron a comprar por el canal físico. Esto ha provocado que el comercio electrónico retroceda a los niveles de 2020 (2,6 %).