El último barómetro de Kantar mostró que la gente está consumiendo más snacks y bebidas fuera de casa (OOH), lo que supone el quinto trimestre consecutivo de crecimiento. Esto ha contribuido a un aumento global del consumo del 7% en comparación con el año pasado.

Aunque el OOH (consumo de snacks y bebidas sin alcohol fuera del hogar) perdió valor durante la pandemia, los recientes aumentos del gasto no han podido compensar esta pérdida.

Pues bien, según el estudio, en el segundo trimestre de 2019 el gasto en aperitivos y bebidas alcanza los 17.600 millones de dólares en 8 países. Pero luego hay un fuerte contraste porque en el segundo trimestre de 2022 esa cifra baja a 16.200 millones de dólares, lo que en realidad está por debajo de los niveles prepandémicos.

El gasto en OOH constituyó el 40% del total de la categoría en 2019, pero luego disminuyó al 31% en 2020. En el segundo trimestre de 2022, este porcentaje solo volvió a aumentar hasta el 35%. Además, la curva de crecimiento interanual se ha desacelerado rápidamente, pasando de un aumento del 51% experimentado en el segundo trimestre de 2021 a un 18% a finales del año pasado.

El consumo fuera de casa ha aumentado un 48% en el Reino Unido con respecto al año pasado, al tiempo que la gente se siente más cómoda para salir. El mayor descenso se ha producido en China, donde los recientes encierros han provocado una caída de la actividad del 13%.

Sin embargo, cabe señalar que el OOH se estaba recuperando a un ritmo más rápido en China dos trimestres antes. Esta volatilidad del crecimiento pone de relieve cómo el valor de mercado del consumo de OOH de cualquier país puede reducirse significativamente incluso por un pequeño cambio en las circunstancias.

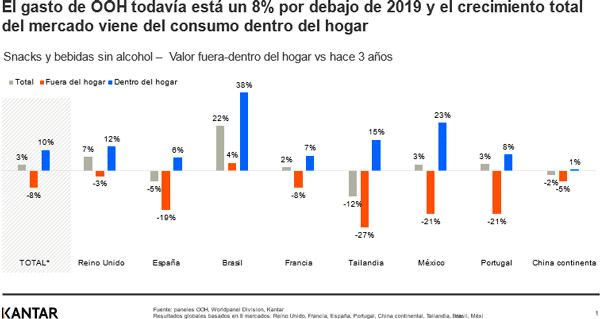

“Si nos fijamos en los 3 últimos años, vemos que el gasto actual fuera del hogar en snacks y bebidas sigue siendo un 8% inferior en comparación con el segundo trimestre de 2019, con descensos en la mayoría de los mercados. Esto significa que el 3% del crecimiento total del mercado proviene del consumo en el hogar”, ha dicho Cristina García, experta en Horeca y Foodservice en Kantar, división Worldpanel.

El gasto fuera del hogar, OOH, muestra “buen ritmo” de recuperación

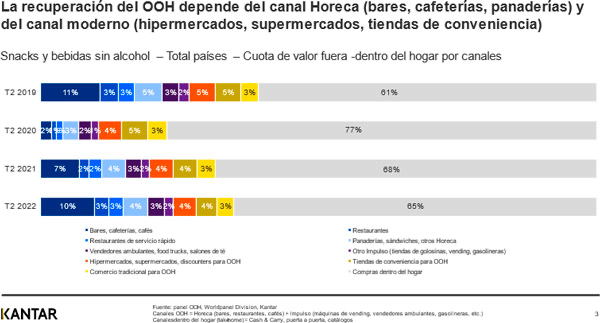

Aunque la pandemia ha tenido un efecto mundial, el sector está volviendo lentamente a su estado original. El canal Horeca (hoteles, restaurantes y cafeterías) supone el 55% del gasto en aperitivos y bebidas, mientras que el 13% proviene de los canales de impulso; exactamente igual que en 2019.

El horeca es un canal de venta vital para el consumo fuera del hogar en Europa. Sin embargo, los bares, cafeterías y panaderías aún no se han recuperado del todo, especialmente en España y el Reino Unido.

Lo mismo puede decirse del panorama actual del mercado en China continental, México y Tailandia, donde las compras de snacks y bebidas en la hostelería son muy bajas, mientras que las compras impulsivas son más significativas.

El último brote de Covid-19 en China ha frenado la recuperación de la industria de la publicidad exterior; sin embargo, canales como los vendedores ambulantes, los cafés y los puntos de venta tradicionales empiezan a ver cierta mejora.

En palabras de García, “uno de los principales motivos de esta recuperación es el cambio en las ocasiones de consumo. Los consumidores son conscientes de la necesidad de priorizar dónde gastan para hacer frente a la subida del coste de vida”. “Todavía quieren consumir fuera de casa, pero en vez de ir a cafés y panaderías varias veces a la semana para comprar un café o un sándwich, están dando prioridad a las comidas en restaurantes”, ha añadido.

Existe una tendencia mundial hacia los restaurantes de servicio rápido (QSR) como forma de hacer frente al estrés de la vida cotidiana. De hecho, en el Reino Unido, los QSR son uno de los dos únicos tipos de negocios que se han recuperado desde que comenzó la pandemia.

Las bebidas sin alcohol, la categoría más rezagada en la recuperación de la pandemia

A diferencia de las bebidas alcohólicas, las no alcohólicas han experimentado un crecimiento más lento del consumo, con un gasto todavía un 10% inferior a los niveles alcanzados durante el segundo trimestre de 2019.

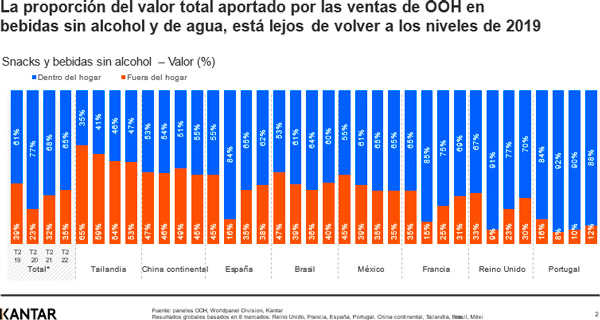

El valor que las ventas OOH aportan a las bebidas sin alcohol y al agua aún no está ni siquiera cerca de volver a los niveles de 2019. Sin embargo, las bebidas calientes van mejor que las frías, ya que suelen comprarse más a menudo para desayunar, merendar o por impulso. La gente suele tomar bebidas frías con las comidas o alrededor de ellas.

Este informe concluye que, de todo el dinero gastado en refrescos y agua procedente de las ventas fuera del hogar, solo el 49% se destinó a esta categoría de bebidas en el segundo trimestre de 2020. Esto es significativamente inferior al 57% registrado por este canal en el segundo trimestre de 2019. La mayoría de los países necesitan un «impulso», que debería venir de la mejora de las ventas en el canal Horeca (hoteles, restaurantes y cafés). Sin embargo, todavía se observa cierta desaceleración en este ámbito.

Aunque la economía de los refrescos ha tenido problemas, podemos ver signos de recuperación si nos centramos en el último trimestre. Por ejemplo, las bebidas no alcohólicas son la categoría que más crece dentro de la industria OOH, con un aumento del 35%, frente a solo el 15% de los aperitivos salados.

El estudio Brand Footprint de Kantar reveló que 6 de las 10 marcas más consumidas fuera del hogar son bebidas no alcohólicas, y 5 de ellas están creciendo en popularidad en comparación con el año pasado.

Worldpanel evalúa cada trimestre el mercado de los snacks y las bebidas, incluyendo la cantidad que se consume en el hogar frente a la que se consume fuera de él, así como los canales que crecen o disminuyen.